Dal boom alla crisi: verso un nuovo equilibrio nel settore del credito bancario

Discorso di Lorenzo Bini Smaghi, Membro del Comitato esecutivo della BCE, Ernst & Young Business School, Milano, 29 gennaio 2010

1. Introduzione [1]

C’è ormai un ampio consenso sul fatto che il periodo che ha preceduto la crisi è stato caratterizzato da un’espansione eccessiva del credito. Quando la bolla è scoppiata, si è scatenata la crisi bancaria più funesta dalla Seconda guerra mondiale, accompagnata da una profonda recessione economica.

Per ripristinare una gestione più equilibrata e sostenibile del credito, salvaguardandone la funzione di motore della crescita, servono nuove norme, regolamenti e incentivi per gli operatori finanziari. A questo obiettivo sono impegnate le autorità regolamentari e politiche dei maggiori paesi industriali e di quelli emergenti.

Il problema non si ferma però qui. Una volta definito il nuovo equilibrio, bisogna delineare un percorso di avvicinamento verso di esso. Non è un compito facile. Un aggiustamento troppo rapido rischia di creare una correzione eccessiva dei flussi, in senso restrittivo, con effetti recessivi sull’economia reale. Un aggiustamento troppo lento rischia invece di alimentare incentivi a riprendere i comportamenti del passato, che hanno determinato un accumulo eccessivo di attività rischiose.

Vorrei esaminare le problematiche connesse al ruolo del settore bancario nell’erogazione dei flussi creditizi, da tre punti di vista: la situazione di squilibrio prima della crisi, il nuovo equilibrio di lungo periodo e la transizione verso di esso.

2. Il sistema bancario negli anni del boom

Come in altre crisi bancarie di dimensioni sistemiche, quella recente è stata preceduta da una forte espansione del credito, associata a una bolla speculativa dei prezzi delle attività finanziarie. [2] Lo confermano vari indicatori relativi al credito, come lo scostamento del rapporto credito/PIL dalla sua componente tendenziale, la crescita del credito mondiale depurata del trend, [3] la crescita del credito interno depurata del trend, e altri. [4]

Ad esempio, a metà 2007 il rapporto credito/PIL mondiale depurato del trend, che rappresenta un indicatore di rischio di bolle speculative, aveva superato la soglia di allarme. Analogamente, la crescita del credito interno depurata dal trend e il rapporto fra investimenti e PIL avevano mostrato una forte tendenza al rialzo, preannunciando l’emergere di tensioni. Anche l’analisi dei vari segmenti di mercato conferma l’eccessiva facilità con cui era stato erogato il credito bancario; si pensi alla forte espansione dei prestiti per operazioni di leveraged buyout (LBO). [5]

La rapida espansione del credito nel periodo anteriore alla crisi è avvenuta in un contesto in cui i coefficienti patrimoniali sono rimasti elevati. [6] Questo fenomeno è probabilmente riconducibile a quattro fattori principali. Innanzitutto, un’ampia quota del credito erogato soprattutto dalle grandi banche è stato trasferito fuori bilancio tramite cartolarizzazioni. Secondo, anche soggetti non bancari (società di leasing finanziario, emittenti di carte di credito ecc.) hanno contribuito al flusso di credito. Terzo, l’elevata redditività delle banche ha contribuito a rafforzarne i bilanci. Infine, le banche operavano, nella maggior parte dei casi, in particolare negli Stati Uniti, nel contesto dello schema di Basilea 1. L’aumento dei rischi non si rifletteva quindi per intero nei requisiti patrimoniali.

Oltre ad essere stato “eccessivo”, il flusso di credito è stato in parte anche incanalato verso impieghi poco produttivi. Alcuni settori presentavano una leva finanziaria eccessiva, che ha contribuito al disallineamento dei prezzi delle attività sottostanti. Ad esempio, dal 2003 alla metà del 2007 i prestiti alle imprese nel settore delle costruzioni e delle attività immobiliari rappresentavano quasi il 60% dei flussi complessivi a favore di imprese non finanziarie dell’area dell’euro. [7] La facilità con cui il credito è stato erogato a favore del settore residenziale ha contribuito al surriscaldamento dei mercati immobiliari in alcuni paesi. In effetti, quando è iniziata la crisi, la contrazione del credito è stata più pronunciata in paesi come la Spagna, l’Irlanda, il Belgio e la Grecia, dove nel periodo immediatamente precedente si registravano tassi di crescita del credito a due cifre.

L’evoluzione del credito bancario prima della crisi è stata eccessiva per effetto della combinazione di tre fattori: 1) l’innovazione finanziaria; 2) l’insufficiente vigilanza, e 3) una politica monetaria molto accomodante. Esaminiamoli brevemente nell’ordine.

L’accelerazione nel processo di innovazione finanziaria in atto nello scorso decennio ha contribuito a diffondere la percezione di una maggiore liquidità delle attività finanziarie e di un’accresciuta possibilità di diversificare il rischio. Tale percezione si é rivelata in parte un’illusione. Allo scoppio della crisi, la presunta liquidità è venuta meno. I bilanci bancari sono così rimasti “intasati” con attività illiquide. Il crescente ruolo dell’infrastruttura di compensazione e di regolamento delle operazioni fuori borsa - non standardizzata e basata su rapporti prevalentemente bilaterali - ha contribuito all’incertezza sulla distribuzione delle esposizioni fra le varie controparti, alimentando sfiducia tra di esse.

Un altro fattore che ha contribuito a generare la percezione di maggiore liquidità è stato l’incremento dei fondi provenienti dai mercati dei capitali all’ingrosso. Il modello di creazione e trasferimento del rischio di credito ( originate to distribute) è stato peraltro adottato non solo dalle grandi istituzioni ma anche da quelle, come Northern Rock, che non erano equipaggiate a gestire fonti di finanziamento assai più volatili di quelle tradizionali come i depositi.

Il ricorso ai mercati all’ingrosso ha contribuito ad accentuare la prociclicità del credito, con maggiore abbondanza nelle fasi favorevoli dei mercati ma anche maggiore vulnerabilità in condizioni di mercato più tese. Non é un problema nuovo. Anche la crisi delle banche di risparmio ( Savings and Loan) negli Stati Uniti ebbe origine nella diversa scadenza fra attività e passività bancarie, che diede luogo a operazioni rischiose sul mercato dei junk bond (obbligazioni di scarsa qualità e ad alto rischio) e dei derivati. [8]

Le cartolarizzazioni hanno contribuito a creare un’abbondante disponibilità di credito a più basso costo, fornendo alle banche fonti di finanziamento supplementari. [9]

Questi sviluppi hanno comportato sfide significative e senza precedenti per le autorità di regolamentazione e di vigilanza. Se in alcuni casi i rischi e le vulnerabilità crescenti erano stati identificati a livello aggregato, non c’erano tuttavia informazioni sufficienti per comprendere le interconnessioni che si erano venute a creare all’interno del sistema finanziario. Inoltre, le valutazioni dei rischi erano orientate principalmente sui comportamenti specifici degli operatori di mercato, anziché definire linee di intervento concrete. Ciò rifletteva l’approccio micro-prudenziale della normativa vigente, che si focalizzava principalmente sulle singole istituzioni finanziarie, senza prendere in considerazione le interconnessioni.

Vorrei fare un cenno anche alla politica monetaria. E’ in corso un’ampia discussione sul ruolo che i tassi d’interesse, mantenuti su livelli bassi per un periodo prolungato, abbiano avuto nello stimolare l’erogazione del credito bancario. Secondo alcune tesi non c’è una correlazione tra il livello dei tassi d’interesse e il credito bancario, in particolare quello immobiliare. [10] Altri studi recenti indicano invece il contrario, evidenziando vari canali di trasmissione. Innanzitutto, il basso livello dei tassi di interesse può incidere sulle valutazioni, sui redditi e sui flussi di cassa, che a loro volta possono modificare il modo in cui le banche misurano i rischi attesi connessi ai crediti erogati. [11] Inoltre, la bassa remunerazione dei titoli di riferimento, cosiddetti risk free, come quelli di Stato, spinge le banche, i gestori di patrimoni e le compagnie di assicurazione ad assumere più rischi e ad investire in attività con rendimento più elevato, soprattutto quando la performance dei gestori viene misurata in base ai rendimenti nominali. [12] Infine, i bassi tassi d’interesse agevolano la leva finanziaria.

Nel complesso, anche se dal punto di vista empirico è necessario disporre di maggior analisi, non è facile rigettare l’ipotesi secondo cui la politica dei tassi d’interesse bassi abbia contribuito alla dinamica sostenuta del credito nel periodo precedente alla crisi. Di sicuro, questo è un filone della letteratura economica che nei prossimi anni dovrà essere sviluppato maggiormente.

3. Il nuovo equilibrio

Se la crisi finanziaria ha evidenziato gli eccessi nell’evoluzione del credito degli anni passati, è necessario individuare un nuovo punto di equilibrio, che sia sostenibile. Per raggiungere tale equilibrio sono necessari interventi importanti − molti dei quali già in cantiere − su diversi fronti. Non li esaminerò ovviamente tutti, data l’entità dei lavori in corso, ma menzionerò alcune linee di azione.

È necessario innanzitutto rivedere la disciplina del sistema bancario con nuove norme che ne vincolino le attività e la struttura di bilancio. Nel dicembre 2009 il Comitato di Basilea per la vigilanza bancaria ha annunciato un pacchetto di riforme, inteso a rafforzare la regolamentazione sul capitale e sulla liquidità. I requisiti patrimoniali diventeranno più stringenti, grazie ad una maggiore qualità, coerenza e trasparenza del patrimonio di base. Tra le proposte avanzate figurano una riserva di capitale anticiclica e misure per promuovere la costituzione di accantonamenti ciclici nonché per mitigare un’eventuale ciclicità eccessiva dei requisiti patrimoniali minimi. [13] Sono state inoltre annunciate misure concernenti il ruolo dei rating esterni e il trattamento delle cartolarizzazioni.

Serve anche una migliore copertura dei rischi, che sia in grado di cogliere i principali elementi di rischio in bilancio e fuori bilancio e le esposizioni connesse agli strumenti derivati. Sono state formulate varie proposte al riguardo, tra cui: il rafforzamento dei requisiti patrimoniali per le esposizioni al rischio di controparte per gli strumenti derivati, i pronti contro termine e le operazioni di finanziamento in titoli; un requisito di leva finanziaria (rapporto capitale/esposizione totale), per fissare un tetto al grado di leva del settore bancario; criteri di liquidità armonizzati a livello internazionale, fra i quali un indice di copertura della liquidità e un indice strutturale (che misura l’entità delle fonti di finanziamento stabili a più lungo termine, necessaria a soddisfare il fabbisogno di liquidità per le proprie attività su un periodo di un anno). Infine, dovrà essere potenziata la governance delle istituzioni finanziarie, ad esempio per quanto riguarda gli incentivi in termini di remunerazione. [14]

Le autorità di regolamentazione sono perfettamente consapevoli del fatto che la riforma debba essere introdotta in modo coerente con l’esigenza di assicurare la tenuta del sistema finanziario nel suo complesso e al contempo la necessità di sostenere la crescita nel lungo periodo. Le proposte sono attualmente oggetto di una vasta consultazione con il sistema bancario. In aggiunta, sarà svolto uno studio di impatto teso a valutare le implicazioni delle varie misure. Sulla base di quello studio, si dovrebbe pervenire entro la fine del 2010 a un’adeguata calibratura dei nuovi requisiti, in particolare in termini di livello e di qualità del capitale, con l’obiettivo ti trovare un equilibrio tra innovazione finanziaria, stabilità finanziaria e crescita economica sostenibile. La riforma dello schema di Basilea sarà introdotta gradualmente, in linea con il miglioramento delle condizioni finanziarie e il consolidamento della ripresa economica. L’attuazione è prevista entro la fine del 2012. Verranno applicate adeguate proroghe per garantire una transizione ordinata.

Un altro aspetto che la crisi ha messo in evidenza riguarda la disponibilità di procedure di risoluzione, che consentano interventi rapidi e decisivi nei casi di dissesti bancari o potenziali fallimenti, evitando corse agli sportelli e arginando gli effetti di contagio all’insieme del sistema bancario. Diverse iniziative sono state avviate in questo ambito sia a livello mondiale che europeo. [15]

Per quanto riguarda gli strumenti derivati, si intende rafforzare la trasparenza e la gestione del rischio, soprattutto mediante la creazione di infrastrutture di mercato mirate ad accentrare il regolamento delle transazioni.

Requisiti più stringenti vanno imposti anche nel settore delle cartolarizzazioni e dei derivati creditizi. [16] Durante la crisi si è assistito a un forte calo nelle cartolarizzazioni. Una ripresa più ampia di questo segmento di mercato richiede cambiamenti fondamentali, nella direzione di una maggiore trasparenza, standardizzazione e semplicità. Ci sono varie iniziative, pubbliche e private, in tale direzione. La BCE è impegnata nel graduale allineamento dei criteri di idoneità delle garanzie e delle misure di controllo del rischio con i migliori standard di mercato e i requisiti degli investitori. [17]

Nel contesto delle riforme sulle regolamentazioni, la comunità internazionale ha assunto l’impegno di ridurre l’azzardo morale posto dalle istituzioni finanziarie di rilevanza sistemica. Varie proposte sono in discussione presso gli organismi internazionali, in particolare il Comitato di Basilea e il Financial Stability Board. Il dibattito è stato di recente arricchito dalla proposta del Presidente degli Stati Uniti di adottare la cosiddetta “regola di Volcker” ( Volcker rule), che ha come obiettivo di separare le attività delle grandi istituzioni finanziarie. Un aspetto importante della proposta è il divieto, per le istituzioni finanziarie che raccolgono depositi garantiti a livello federale o che hanno accesso al rifinanziamento della Riserva federale, di condurre attività di investimento in proprio, di sponsorizzare hedge funds o private equity nonché investimenti in tali soggetti. In sostanza, si tratta di separare le attività bancarie tradizionali da quelle a più alto rischio, tipo proprietary trading (contrattazioni sui fondi propri). Si propone anche di imporre alle grandi istituzioni finanziarie dei limiti riguardanti la quota di mercato delle passività, in aggiunta ai limiti attuali relativi alle quote di mercato dei depositi.

Queste proposte non sono state ancora elaborate in dettaglio. Tuttavia, sulla base di quanto è stato reso pubblico, ritengo che l’iniziativa vada nella direzione giusta e rappresenti un punto di partenza per assicurare che il sistema finanziario sia effettivamente di supporto all’economia reale e che non venga indebolito dalle oscillazioni dei mercati più volatili. Non deve essere però un punto di arrivo. Soprattutto non deve essere un sostituto per altre due linee di azione, che a mio avviso sono essenziali per una riforma compiuta del sistema. La prima è che tutto il sistema finanziario deve essere soggetto a regolamentazione, anche se le norme specifiche possono variare in funzione delle diverse attività e istituzioni. Non vorrei che la separazione tra attività bancarie tradizionali e quelle in proprio spinga queste ultime ad essere svolte in settori e istituzioni che sono meno vigilate o addirittura fuori dell’ambito regolamentare. Il mio timore nasce dal fatto che mentre nei primi vertici del G20 c’era un ampio consenso sulla necessità di non lasciare nessun segmento del sistema finanziario al di fuori del perimetro regolamentare, nel corso del tempo questa visione si è attenuata e l’attenzione si è concentrata soprattutto sulle banche. Data l’interconnessione dei mercati, è essenziale che anche le banche di investimento, gli hedge fund e le altre istituzioni siano soggette ad adeguata regolamentazione. Soprattutto è necessario che le autorità di vigilanza abbiano informazioni adeguate sulle attività di queste istituzioni, per poterne valutare la vulnerabilità e i potenziali effetti di contagio. La seconda linea di azione riguarda il rafforzamento delle autorità di vigilanza, a cominciare dalla loro indipendenza. Solo istituzioni indipendenti, non solo dalle autorità politiche ma anche dagli operatori di mercato, possono avere la lucidità e la forza di prendere misure che riducono la ciclicità del credito e delle attività finanziarie. Desta pertanto preoccupazione lo sviluppo del dibattito in corso negli Stati Uniti, dove l’istituzione più indipendente, ossia la Riserva federale, viene sottoposta ad attacchi e pressioni da varie parti, incluso con iniziative legislative mirate a ridurne i poteri.

Un’ultima preoccupazione riguarda la cooperazione internazionale. Non c’è dubbio che la “regola Volker” apra un nuovo fronte di discussione e che vi sia il rischio che non tutti i paesi siano disposti a seguire tale via, spinti dall’intento di non penalizzare le istituzioni finanziarie dei propri paesi con le nuove regole di separazione. Come è avvenuto in passato, ci si può aspettare che vengano messe in campo ingenti risorse finanziarie per cercare di influenzare le decisioni politiche e ostacolare questo tipo di proposta. Sarebbe tuttavia un peccato se le autorità dei principali paesi privilegiassero l’interesse specifico di queste istituzioni piuttosto che quello dei contribuenti e quello globale.

Ciò mi conduce al ruolo che possono svolgere le banche centrali per sostenere flussi di credito più sostenibili. Recenti lavori dimostrano che la stabilità dei prezzi è una condizione necessaria, ma non sufficiente, per assicurare un flusso omogeneo di credito all’economia ed evitare instabilità finanziaria. In particolare, se la politica monetaria si concentra unicamente sull’obiettivo d’inflazione, potrebbe in alcune circostanze risultare eccessivamente accomodante rispetto al ciclo del credito, e alimentare bolle speculative. Tale rischio tende ad accentuarsi nel caso in cui i tassi d’interesse vengono mantenuti su livelli molto bassi per un periodo prolungato.

D’altra parte, appare difficile per una banca centrale usare un solo strumento, come il tasso d’interesse, per raggiungere due obiettivi al contempo, ossia la stabilità dei prezzi e la stabilità finanziaria. Questo è il motivo per cui bisogna dotare le banche centrali anche di strumenti macro-prudenziali, distinti dalla politica monetaria, che possono essere usati al fine di evitare una dinamica eccessivamente pro-ciclica del credito. Questi strumenti dovrebbero contribuire a rafforzare la stabilità e la capacità di tenuta del settore bancario nelle diverse fasi del ciclo economico, nonché la sostenibilità della struttura dei bilanci dei prenditori di fondi. Ne dovrebbe derivare un’allocazione più efficiente del credito, che contribuirebbe a evitare l’accumulo di squilibri finanziari e a migliorare l’andamento dell’economia.

In sintesi, il nuovo equilibrio sarà caratterizzato da coefficienti patrimoniali più elevati e un minore grado di leva finanziaria nel settore bancario, e probabilmente anche un più esiguo ricorso del sistema bancario al finanziamento sul mercato, in generale, e alle cartolarizzazioni, in particolare. Ciò consentirà di avere una dinamica del credito meno instabile, meno soggetta alla prociclicità, in particolare quella derivante da fattori di offerta, e meno legata alla volatilità dei mercati finanziari. [18]

4. La transizione

La transizione dal vecchio equilibrio, che era piuttosto uno squilibrio, al nuovo equilibrio, più sostenibile, non può essere immediato, perché produrrebbe un aggiustamento eccessivo, con effetti potenzialmente recessivi. Non può nemmeno essere troppo lungo, perché si rischia di creare incentivi per un ritorno ai comportamenti inadeguati della situazione pre-crisi. Delineare la fase di transizione è forse la sfida più difficile.

La transizione si caratterizza non solo dallo sfasamento tra le decisioni relative alle nuove normative prudenziali e la loro applicazione, di cui ho parlato prima, ma anche dalle misure straordinarie di politica monetaria e finanziaria che sono state adottate dai governi e dalle banche centrali per contrastare la recessione e per sostenere il sistema finanziario a fronte della crisi sistemica.

Le principali banche centrali hanno risposto alla crisi con prontezza e incisività, ricorrendo a un’ampia gamma di misure. Il precetto classico di Walter Bagehot, che caratterizza la funzione di prestatore di ultima istanza, si è confermato valido oggi quanto lo era 137 anni fa, quando Lombard Street fu pubblicato per la prima volta. [19] Soddisfare l’incremento improvviso della domanda di liquidità ha evitato di precipitare un processo disordinato di riduzione della leva finanziaria, ha impedito il tracollo di banche illiquide ma solvibili e, più in generale, ha rafforzato la fiducia nell’economia.

L’azione delle banche centrali si è inoltrata in territori fino ad allora inesplorati. I tassi di interesse sono stati ridotti su livelli molto bassi in termini storici, creando il presupposto per una forte riduzione dei tassi bancari (ancorché con uno sfasamento temporale significativo), a sostegno della domanda di credito da parte di famiglie e imprese. Al contempo, sono state adottate misure non convenzionali al fine di ridurre i differenziali sui mercati monetari, che avevano raggiunto livelli straordinariamente elevati, e di assicurare un’adeguata trasmissione dell’impulso di politica monetaria.

Queste misure hanno contribuito in modo rilevante alla stabilità macroeconomica e finanziaria e a migliorare le condizioni complessive dei mercati finanziari. [20] Hanno contribuito in particolare a rendere più liquide attività che altrimenti avrebbero potuto portare all’insolvenza di molte istituzioni. Più in generale, hanno agevolato il ripristino della fiducia, riducendo l’incertezza. Hanno anche evitato effetti di contagio, che possono emergere nel sistema finanziario per effetto delle interconnessioni tra i vari operatori.

L’intervento di politica monetaria ha anche favorito il ripristino della redditività delle banche: il calo dei tassi di interesse a breve termine ha accentuato l’inclinazione della curva dei rendimenti, con un beneficio per il sistema bancario, che solitamente ricorre a finanziamenti a breve per offrire credito a più lungo termine. Tale redditività ha anche consentito di sostenere il flusso di credito all’economia.

Sono state adottate anche misure finanziarie, come l’innalzamento dell’assicurazione sui depositi, le garanzie sulle passività bancarie e le iniezioni di capitale. I bilanci pubblici hanno inoltre sostenuto la domanda aggregata tramite gli stabilizzatori automatici e manovre espansive.

Nel corso degli ultimi mesi la leva finanziaria è generalmente diminuita, soprattutto per le istituzioni dove era più elevata. [21] Tale diminuzione ha riflesso in parte gli sforzi di ricapitalizzazione, una minore assunzione dei rischi grazie a criteri di concessione dei prestiti più prudenti, nonché una dismissione di attività e/o un contenimento della crescita dei bilanci. Rispecchia altresì le pressioni provenienti dal mercato e dalle autorità di vigilanza a contenere la leva finanziaria, nonché l’anticipazione di una possibile introduzione di un indice di leva finanziaria, in aggiunta ai requisiti patrimoniali basati sul rischio [22], [23].

Sono in miglioramento anche gli indici relativi alle posizioni patrimoniali dei grandi gruppi bancari complessi dell’area dell’euro. Gli utili sono tornati a crescere, mentre è diminuita l’espansione delle attività totali e di quelle ponderate per il rischio e sono aumentati i capitali provenienti da fonti sia pubbliche che private. Tali sviluppi erano necessari in vista del previsto aumento delle sofferenze, come effetto ritardato della crisi economica.

Con il miglioramento delle condizioni economiche e dei mercati finanziari, viene progressivamente meno la ragion d’essere delle misure di sostegno adottate da governi e dalle banche centrali. Il ritiro delle misure deve essere tempestivo: un’azione prematura o tardiva potrebbe avere implicazioni indesiderate per la velocità con cui si potrà conseguire il nuovo equilibrio. In particolare, un rientro troppo rapido potrebbe innescare un processo drastico di riduzione della leva finanziaria, mettendo a repentaglio la ripresa economica. D’altra parte, è essenziale impedire che il sistema bancario faccia ricorso in modo prolungato alle misure di sostegno, sviluppando una sorta di “dipendenza”. Il ruolo di intermediazione svolto dalle banche centrali durante la crisi, se protratto troppo a lungo, potrebbe ridurre gli incentivi per le banche a tornare ad operare attivamente nel mercato monetario. In tali circostanze potrebbero anche venir meno gli incentivi a ristrutturare i bilanci bancari.

L’andamento del credito alle famiglie e alle imprese è un indicatore delle condizioni di finanziamento e delle prospettive di ripresa dell’attività economica. Riflette tuttavia al contempo fattori di domanda e di offerta. Nel complesso, l’evoluzione del credito appare finora in linea con l’esperienza storica, in base alla quale i prestiti alle imprese mostrano uno sfasamento temporale di un paio di trimestri rispetto al ciclo economico. In realtà i flussi di credito sono rimasti positivi anche nel momento più aspro della contrazione dell’attività economica, presumibilmente per effetto dell’utilizzo crescente delle linee di finanziamento e dei crediti rotativi. [24] Ci si può quindi attendere che il credito alle imprese resti moderato anche nelle fasi iniziali della ripresa, ma non si può escludere che i fattori di offerta continuino per qualche mese ad agire in modo restrittivo sul credito stesso. [25] Il flusso dei mutui alle famiglie ha ripreso a crescere alla fine dello scorso anno.

L’inchiesta trimestrale sul credito bancario segnala che il grado di restrizione che le banche adottano nell’erogazione del credito alle imprese si è ridotto negli ultimi mesi dello scorso anno, ma rimane positivo (vedi figura 1). È interessante notare che tra i fattori che incidono sulle intenzioni restrittive delle banche, non appare più significativo quello relativo alla posizione di liquidità delle banche stesse né quello riguardante l’accesso ai mercati finanziari. Entrambi i fattori contribuiscono ora positivamente alle intenzioni delle banche di erogare credito. Rimangono restrittive le considerazioni relative alle prospettive di crescita economica e quelle legate ad alcuni settori specifici dell’economia, ma il grado di restrizione è in forte diminuzione. L’elemento che segna una crescente preoccupazione in senso restrittivo riguarda il capitale delle banche. Evidentemente le considerazioni relative alla necessità di ricostituire il capitale cominciano ad incidere fortemente sulle decisioni delle banche di erogare nuovo credito.

Questa dinamica è preoccupante. Segnala che il sistema bancario sta interpretando le nuove normative in modo restrittivo per il credito. Questo atteggiamento non è desiderabile e non è in linea con l’obiettivo fin qui seguito da parte delle autorità di politica economica, di sostenere il sistema finanziario non come fine a se stesso ma come funzione essenziale di intermediazione del risparmio. Non appaiono giustificati gli allarmi relativi agli effetti che le future norme patrimoniali e di gestioni del rischio – la cosiddetta “Basilea3” – potranno avere sull’andamento del credito nel breve periodo. Le nuove norme hanno infatti come obiettivo di assicurare un flusso più ordinato e sostenibile del credito, non una sua riduzione. Inoltre, come ho affermato prima, è prevista una gradualità nel processo di adeguamento ai nuovo requisiti.

I nuovi requisiti patrimoniali possono essere raggiunti in due modi diversi, che però hanno un effetto opposto sull’attività bancaria: la riduzione delle attività bancarie, in particolare il credito alle aziende, da un lato, e l’aumento del capitale, dall’altro. L’allarme che sembra essersi diffuso nel settore bancario riguardo alle nuove norme sembra mascherare l’intenzione di adeguarvisi attraverso una riduzione dell’esposizione verso l’economia reale, piuttosto che attraverso un rafforzamento patrimoniale. Questa reazione sembra riflettere l’incentivo dei manager e azionisti a privilegiare la remunerazione del capitale azionario e umano, piuttosto che l’investimento di lungo periodo. Ciò non è in linea con gli obiettivi macroeconomici. Questo è il motivo per cui insistiamo sul fatto che i profitti realizzati in questi mesi nel settore bancario - che sono stati ottenuti grazie anche agli interventi effettuati dalle autorità di politica economica per mantenere in piedi il sistema, e dunque in ultima istanza grazie ai contribuenti - vadano utilizzati per aumentare il capitale piuttosto che per remunerare il management delle banche e i loro azionisti. Questo vale non solo per le banche che hanno beneficiato di interventi diretti, tramite garanzie e iniezioni di capitale pubblico, ma anche per i benefici indiretti, ottenuti per effetto dei bassi tassi d’interesse.

5. Conclusione

Il periodo che ha preceduto la crisi finanziaria è stato caratterizzato da politiche del credito insostenibili da parte delle banche e, più in generale, da parte del sistema finanziario. Queste politiche sono state assecondate da una insufficiente vigilanza e da un’allentata normativa prudenziale, favorita anche dall’influenza indebita che il sistema finanziario ha avuto sui meccanismi regolamentari. Ciò ha provocato la più grande crisi dal dopoguerra.

Bisogna trovare un nuovo equilibrio, in cui il sistema finanziario rappresenti un sostegno vero all’economia reale, favorendo un flusso di credito equilibrato. L’aggiustamento non può essere immediato e bisogna seguire un percorso graduale per arrivare, in tempi sicuri, a un nuovo punto di equilibrio che consenta di ristabilire la fiducia non solo da parte degli investitori ma anche quella dei contribuenti. Ognuno deve fare la sua parte. Le autorità regolamentarie devono concordare rapidamente, anche in consultazione con il settore privato, i nuovi parametri del sistema. La politica macroeconomica deve favorire condizioni di aggiustamento progressivo, in linea con l’obiettivo di sostenere la crescita economica e il ripristino di un mercato finanziario che svolga con efficienza il suo ruolo primario di intermediazione. Gli operatori di mercato devono capire che il futuro non può consistere in un semplice ritorno al passato e che si potrà ripristinare la situazione che prevaleva prima della crisi.

Se non riusciremo a raggiungere il nuovo equilibrio nei tempi dovuti avremo sprecato non solo questa crisi ma anche le risorse dei contribuenti che sono state usate per salvare il sistema. Ciò non potrà che ritorcersi contro di esso.

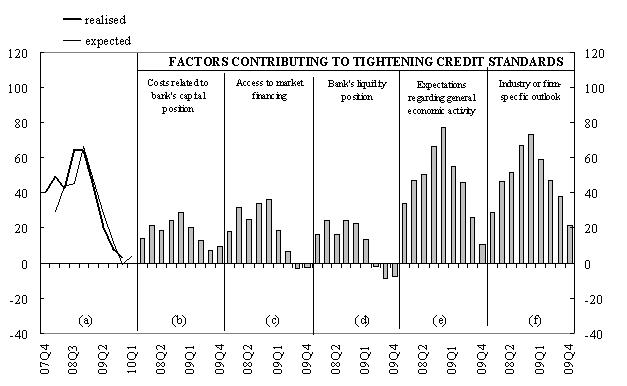

Figura 1

| Changes in credit standards applied to the approval of loans or credit lines to enterprises(net percentages of banks contributing to tightening standards) |

|

| Notes: The net percentage refers to the difference between the sum of the percentages for “tightened considerably” and “tightened somewhat” and the sum of the percentages for “eased somewhat” and “eased considerably”. The net percentages for the questions related to the factors are defined as the difference between the percentage of banks reporting that the given factor contributed to a tightening and to an easing. |

-

[1]Desidero ringraziare in particolare L. Cappiello, P. Aberg, G. Wolswijk e D. Marqués Ibañez per il contributo fornito ala stesura del discorso. Le opinioni espresse riflettono solo le mie.

-

[2]Cfr. C. Borio e P. Lowe, Securing sustainable price stability: Should credit come back from the wilderness?, Working Paper della BRI, n. 157, Banca dei regolamenti internazionali, 2004; C. Borio e M. Drehmann, Assessing the risk of banking crises - revisited, Quarterly Review della BRI, Banca dei regolamenti internazionali, marzo 2009.

-

[3]Cfr. L. Alessi e C. Detken, Real time early warning indicators for costly asset price boom/bust cycles: A role for global liquidity, Working Paper della BCE, n. 1039, 2009. In base alle loro conclusioni, il rapporto credito/PIL mondiale depurato del trend rappresenterebbe uno dei migliori indicatori (con 6 trimestri - 3 anni di anticipo) per le bolle dei prezzi delle attività seguite da fasi di brusca contrazione con conseguenze onerose in termini di PIL.

-

[4]Cfr. D. Gerdesmeier, H.-E. Reimers e B. Roffia, Asset price misalignments and the role of money and credit, Working Paper della BCE, n. 1068. Gli autori riscontrano che la crescita del credito interno depurata del trend, il rapporto fra gli investimenti e il PIL, le variazioni del tasso di interesse a lungo termine e le deviazioni dei prezzi delle abitazioni e dei corsi azionari al netto del trend possono segnalare crolli dei prezzi delle attività che probabilmente si concretizzeranno nell’arco dei due anni successivi.

-

[5]I prestiti sindacati erogati per il finanziamento di LBO nell’area dell’euro hanno raggiunto un importo annuo di quasi 140 miliardi di euro intorno alla metà del 2007; nel periodo 2005-2007 i prestiti per LBO hanno costituito circa il 13% del totale del mercato dei prestiti sindacati rispetto a circa il 6% registrato sia prima che dopo gli anni del boom, in base ai dati di Dealogic.

-

[6]Il coefficiente relativo al patrimonio di base ( tier 1) è oscillato intorno all’8%, il coefficiente patrimoniale complessivo intorno all’11%. Cfr. BCE (2007), Financial Stability Review, dicembre.

-

[7]Cfr. anche il riquadro Prestiti delle IFM alle società non finanziarie: andamenti per settore nel Bollettino mensile della BCE di dicembre 2009.

-

[8]Ciò ha reso infine necessario un programma di risanamento del costo stimato di 150 miliardi di dollari statunitensi.

-

[9]Cfr. ad esempio A. Aschcraft e T. Schuermann

-

[10]Ben Bernanke, “Monetary Policy and the Housing Bubble”, discorso pronunciato all’ Annual Meeting of the American Economic Association, Atlanta, Georgia, 3 gennaio 2010.

-

[11]T. Adrian e H.S. Shin (2009a), “Money, Liquidity, and Monetary Policy”, American Economic Review, P&P, vol. 99, n. 2, pp. 600-605. J.B. Taylor (2009), The Financial Crisis and the Policy Responses: an Empirical Analysis of What Went Wrong”, National Bureau of Economic Research Working Paper Series, n. 14631.

-

[12]M.K. Brunnermeier (2001), Asset Pricing under Asymmetric Information - Bubbles, Crashes, Technical Analysis and Herding, Oxford, Oxford University Press. R.G. Rajan (2005), “Has Financial Development Made the World Riskier?”, National Bureau of Economic Research Working Paper Series, n. 11728. G. Jiménez, S. Ongena, J.-L. Peydro e J. Saurina, Hazardous Times for Monetary Policy: What do 23 Million Loans Say About the Impact of Monetary Policy on Credit Risk?, Discussion Paper del CEPR n. 6514, 2007. V. Ioannidou, S. Ongena e J.-L. Peydro, Monetary Policy, Risk-Taking and Pricing: Evidence from a Quasi-Natural Experiment, NBER Summer Institute, 2009. A. Maddaloni e J.-L. Peydro, Bank Risk Taking, Securitization, Supervision, and Low Interest Rates: Evidence from Lending Standards, Working Paper della BCE, 2010 (di prossima pubblicazione).

-

[13]Il potenziale ruolo della regolamentazione patrimoniale (Basilea 2) nell’amplificazione dei cicli del credito è allo studio di varie autorità e istituzioni, fra cui il Comitato di Basilea e la BCE. Il documento di consultazione diffuso dal Comitato di Basilea il 17 dicembre 2009 include già proposte su: 1) la mitigazione della ciclicità del requisito minimo, 2) l’introduzione di accantonamenti in chiave prospettica, 3) la costituzione di riserve tramite risparmi di capitale, 4) l’attenuazione della crescita eccessiva del credito. Quest’ultimo punto implicherebbe un requisito di riserva di capitale anticiclica, che avrebbe effetto nei periodi di espansione eccessiva del credito. La proposta del Comitato di Basilea si trova attualmente in una fase iniziale di sviluppo; un’impostazione organica sarà elaborata per la riunione di giugno 2010.

-

[14]Cfr. ad esempio F. Panetta e P. Angelini (coordinatori), U. Albertazzi, F. Colomba, W. Cornacchia, A. Di Cesare, A. Pilati, C. Salleo e G. Santini, Financial sector pro-cyclicality – Lessons from the crisis, , Questioni di Economia e Finanza, n. 44, Banca d’Italia, 2009.

-

[15]Su scala internazionale, il Cross-border Bank Resolution Group del Comitato di Basilea ha pubblicato un rapporto corredato di raccomandazioni intese a migliorare la risoluzione dei fallimenti di istituzioni finanziarie che svolgono attività transfrontaliere. In ambito europeo, la Commissione ha avviato una consultazione pubblica sul quadro di riferimento dell’UE per la gestione delle crisi transfrontaliere nel settore bancario.

-

[16]Cfr. Comitato di Basilea per la vigilanza bancaria (2009), Strengthening the resilience of the banking sector, dicembre.

-

[17]A titolo di esempio, nel settembre 2008 la BCE ha annunciato requisiti di trasparenza più elevati, che prevedono fra l’altro l’elaborazione di rapporti di verifica periodici da parte delle agenzie di rating. Agli inizi del 2009 ha innalzato il requisito di rating per le nuove cartolarizzazioni al livello di AAA al momento dell’emissione e ha smesso di accettare attività ricartolarizzate. Nel novembre 2009 ha annunciato il requisito di idoneità in base al quale dal primo marzo 2010 almeno due rating devono soddisfare la soglia minima di rating applicabile alle cartolarizzazioni. Inoltre, il 23 dicembre 2009 la BCE ha avviato una consultazione pubblica sull’introduzione nel sistema delle garanzie dell’Eurosistema di requisiti informativi sui singoli prestiti per le attività cartolarizzate.

-

[18]Di fatto, studi recenti hanno messo in luce che le cartolarizzazioni e i derivati creditizi tendono ad accrescere l’offerta di prestiti bancari; cfr. ad esempio Estrella (2002), “Securitisation and the efficacy of monetary policy”, Economic Policy Review , vol. 8(1), Federal Reserve Bank of New York; Hirtle (2007), “Credit derivatives and bank credit supply”, Federal Reserve Bank of New York Staff Report, n. 276; Y. Altunbas, L. Gambacorta e D. Marques-Ibanez (2009), “Securitisation and the bank lending channel”, European Economic Review, Vol. 53, n. 8.

-

[19]W. Bagehot, Lombard Street: A Description of the Money Market (New York: Scribner, Armstrong & Co.), 1873.

-

[20]Sull’importanza di un orientamento monetario accomodante al margine cfr. ad esempio T. Adrian e H. S. Shin, Financial Intermediaries and Monetary Economics, di prossima pubblicazione in the Handbook of Monetary Economics.

-

[21]Si noti che questo effetto emerge soltanto laddove l’impatto delle minusvalenze sulla base patrimoniale è maggiore della perdita di valore delle attività ai prezzi di mercato ( mark-to-market) iscritta a bilancio.

-

[22]Attualmente vi sono tre paesi che applicano, o intendono applicare, un indice di leva finanziaria: Stati Uniti, Canada e Svizzera. Quest’ultimo paese ha introdotto, con effetto dal 2013, un indice di leva finanziaria per le sue due grandi banche attive a livello internazionale.

-

[23]Le pressioni sulle banche affinché riducano la leva finanziaria si sono manifestate nei dibattiti in seno a vari consessi internazionali, come il G20 che, oltre ai coefficienti patrimoniali basati sul rischio, ha chiesto l’introduzione di indici di leva finanziaria.

-

[24]Di fatto, nel contesto delle recenti turbolenze, mentre la crescita sul periodo corrispondente delle linee di credito inutilizzate – dopo un aumento fino a metà luglio 2007 – ha mostrato una tendenza al ribasso ed è entrata in territorio negativo nel corso del 2008, l’espansione del grado di utilizzo delle linee di credito è aumentata fino al terzo trimestre del 2008.

-

[25]Queste considerazioni si basano sulle informazioni ricavate dall’indagine sul credito bancario condotta dall’Eurosistema.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media