Mikä on nettorahoitusvaroja koskeva sopimus (ANFA-sopimus)?

Päivitetty 24.2.2023 (ensimmäinen julkaisu 5.2.2016)

Nettorahoitusvaroja koskeva sopimus (Agreement on Net Financial Assets, ANFA) on eurojärjestelmän keskuspankkien – eli euroalueen kansallisten keskuspankkien ja Euroopan keskuspankin (EKP) – välinen sopimus. Sillä säännellään ja rajoitetaan sellaisen kansallisten keskuspankkien rahoitusvarojen sijoituksia, jotka liittyvät niiden kansallisten tehtävien hoitoon. Tällaisia varoja voivat olla esimerkiksi keskuspankin pääoma ja rahastot, muiden erityisten velkaerien vastaerät, valuuttavaranto tai työntekijöiden eläkerahaston varat. Lisäksi varoja voidaan sijoittaa osana yleistä sijoitustoimintaa.

Muista kuin rahapoliittisista syistä tehtävät sijoitukset ovat olleet olennainen osa keskuspankkien toimintaa Euroopassa jo euron käyttöönottoa edeltävältä ajalta lähtien. Rahaliittoa luotaessa päätettiin hoitaa yhteisesti vain ne keskuspankkitoiminnot, jotka ovat välttämättömiä koko euroalueen yhteisen rahapolitiikan harjoittamiseksi. Samalla päätettiin, että kansalliset keskuspankit säilyttäisivät riippumattomuutensa ja voisivat hoitaa sellaisia kansallisia tehtäviä, jotka eivät ole ristiriidassa yhteisen rahapolitiikan kanssa.

Kansalliset keskuspankit ovat siis taloudellisesti riippumattomia laitoksia, ja niillä on eurojärjestelmän ensisijaiseen tavoitteeseen eli hintavakauden ylläpitämiseen liittyvien rahapoliittisten tehtävien lisäksi myös kansallisia tehtäviä. ANFA-sopimuksella määritetään, paljonko rahoitusvaroja kansalliset keskuspankit voivat vuosittain käyttää kansallisten tehtäviensä hoitoon ilman että siitä on haittaa rahapolitiikan harjoittamiselle.

EKP:n neuvosto hyväksyi joulukuussa 2022 ANFA-sopimuksen viimeisimmät muutokset, joiden tarkoituksena on tehostaa sopimukseen liittyviä prosesseja mutta jättää sen sisältö suurelta osin ennalleen.

ANFA-sopimus käytännössä

Kaikilla keskuspankeilla on varoja, jotka eivät liity rahapolitiikan hoitamiseen. EKP:n neuvosto päättää keskitetysti kaikkien euroalueen jäsenmaiden rahapolitiikasta. Talous- ja rahaliittoa perustettaessa valtiot kirjasivat Euroopan unionin perussopimuksiin, että rahapolitiikkaan liittyvät tehtävät siirretään EU:n tasolle. Kansalliset keskuspankit saivat ja saavat kuitenkin edelleen suorittaa rahapolitiikkaan liittymättömiä kansallisia tehtäviä, kunhan ne eivät ole ristiriidassa Euroopan keskuspankkijärjestelmän (EKPJ) tavoitteiden ja tehtävien – ja erityisesti rahapolitiikan – kanssa. Tämä periaate perustuu EKPJ:n ja EKP:n perussäännön artiklaan 14.4.

Siksi kansallisilla keskuspankeilla on myös varoja, jotka eivät liity rahapolitiikan tai eurojärjestelmän valuuttamarkkinatoimien toteuttamiseen, kuten

- kulta- tai valuuttavarannot

- työntekijöiden eläkerahaston varat ja muut sijoitusvarat

- keskuspankkien, julkisyhteisöjen tai muiden asiakkaiden tekemien talletusten vastaerät.

Kansallisilla keskuspankeilla on taseessaan vastaavasti myös rahapolitiikkaan liittymättömiä velkoja, kuten edellä mainitut muiden keskuspankkien tai julkisyhteisöjen talletukset. Samaan tapaan myös EKP:llä on omien varojen sijoitussalkku, jossa ovat sen pääoman ja rahastojen varojen sijoitukset, sekä työntekijöiden eläkerahaston varojen sijoitussalkku.

Kansallisilla keskuspankeilla oli edellä mainitut sijoitussalkut jo ennen eurojärjestelmään liittymistä, ja niiden tuotot ovat osa kansallisten keskuspankkien rahoitustuloa. Euroaluetta luotaessa oli selvää, että sijoitussalkut täyttäisivät osaltaan euroalueen pankkijärjestelmän likviditeettitarpeita, sillä ne huomioitaisiin rahapoliittisten operaatioiden mitoittamisessa. Rahapolitiikan kannalta ei pidetty ongelmallisena, että sijoitussalkut jäisivät kansallisten keskuspankkien hallintaan rahapoliittisten toimien ulkopuolelle. Todettiin, että niiden voitaisiin antaa kasvaa ajan myötä samaan tahtiin (tai hitaammin) kuin setelien kysyntä ja pankkijärjestelmän varantovelvoitteet. EKP:n neuvosto on kuitenkin katsonut, että mikäli rahapolitiikkaan liittymättömien nettorahoitusvarojen annettaisiin pidemmän aikaa kasvaa nopeammin kuin likviditeettitarpeet, tilanne voisi vaarantaa rahapolitiikan tavoitteet. ANFA-sopimus laadittiin tällaisten nettorahoitusvarojen kasvun hallitsemiseksi ja rajoittamiseksi.

Keskuspankin taseen molemmilla puolilla (vastaavissa ja vastattavissa) on varoja ja velkoja, jotka eivät suoraan liity rahapolitiikkaan. Nettorahoitusvarat tarkoittavat tällaisten varojen ja velkojen erien erotusta. Asiaa havainnollistaa alla oleva EKP:n verkkosivuilla julkaistu eurojärjestelmän viikkotase 1.1.2023 päättyneeltä viikolta. Nettorahoitusvarojen tarkka määritelmä on ANFA-sopimuksen liitteessä I.

Viikkotaseesta näkyy, että eurojärjestelmän nettorahoitusvaroja laskettaessa otetaan huomioon vastaavaa-puolen erät 1–4, 5.6, 6, 7.2, 8 ja 9. Vastattavaa-puolelta otetaan huomioon erät 2.5 ja 3–12. Eurojärjestelmän nettorahoitusvarat saadaan vähentämällä vastaavaa-puolen erien summasta vastattavaa-puolen erien summa (ks. alla olevan tasetaulukon oranssilla korostetut osat).

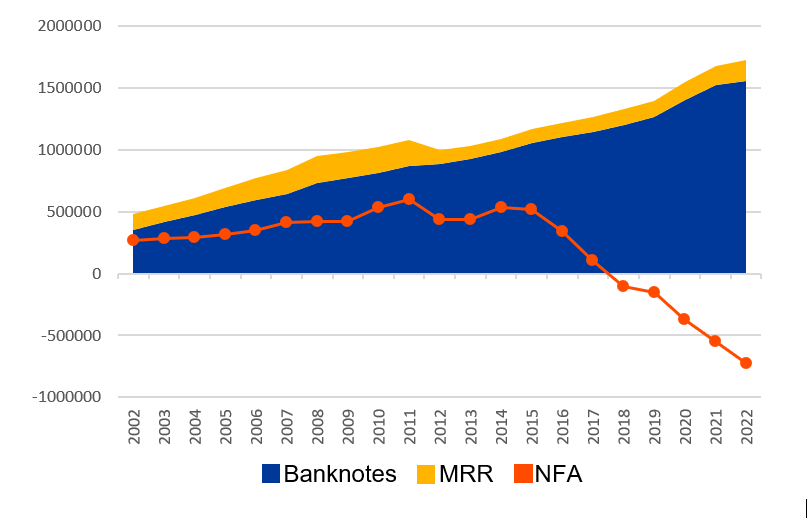

Tammikuun alussa 2023 eurojärjestelmän nettorahoitusvarat olivat -669 miljardia euroa. Ne ovat supistuneet jatkuvasti vuodesta 2014, ja vuonna 2022 ne olivat keskimäärin -730 miljardia euroa. Supistuminen johtuu pääasiassa siitä, että eurojärjestelmän taseen vastattavaa-puoli on kasvanut selvästi enemmän kuin vastaavaa-puoli: esimerkiksi setelien kokonaisarvon ja vähimmäisvarantovelvoitteiden vuotuinen kokonaiskasvu on ollut vuodesta 2002 alkaen keskimäärin 6,7 %.

Keskimääräiset vuotuiset nettorahoitusvarat (NRV), setelien määrä ja vähimmäisvarantovelvoitteet (VVV) (milj. euroa)

Nettorahoitusvaroja koskeva ANFA-sopimus on eurojärjestelmän keskuspankkien – eli EKP:n ja euroalueen kansallisten keskuspankkien – välinen sopimus. Siihen kirjattujen sääntöjen mukaan määritetään rajat sellaisille kansallisten keskuspankkien sijoituksille, jotka liittyvät niiden kansallisten tehtävien hoitoon.

ANFA-sopimus rajoittaa kansallisten keskuspankkien nettorahoitusvarojen määrää. Näin voidaan varmistaa, että eurojärjestelmän taseen koko on EKP:n neuvoston päätösvallassa ja rahapolitiikkaa voidaan toteuttaa tehokkaasti. Ennen vuosien 2007–2008 finanssikriisiä tehokkain tapa toteuttaa rahapolitiikkaa oli varmistaa, että pankit tarvitsivat likviditeettiä eurojärjestelmältä. Rahapolitiikan toteuttamisen perustana oli siis pankkien likviditeettivaje eurojärjestelmään nähden. ANFA-sopimuksella varmistettiin likviditeettivajeen säilyminen. Finanssikriisin aikana pankeille oli tarjottava enemmän likviditeettiä kuin vähimmäisvarantovelvoitteen täyttäminen itse asiassa edellytti. Nyt pankkijärjestelmässä on likviditeettivajeen sijaan ylimääräistä likviditeettiä. Muuttuneessa tilanteessa ANFA-sopimuksella ei enää ylläpidetä likviditeettivajetta vaan varmistetaan, että ylimääräisen likviditeetin määrä ei ylitä tasoa, jonka EKP:n neuvosto katsoo rahapolitiikan mitoituksen kannalta sopivaksi.

Ei. ANFA-sopimuksella päinvastoin asetetaan kansallisten keskuspankkien nettorahoitusvaroille enimmäismäärä. Näin varmistetaan, että muutokset rahapolitiikkaan liittymättömissä keskuspankkien rahoitusvaroissa ja ‑veloissa eivät haittaa eurojärjestelmän rahapolitiikkaa.

Liikkeessä olevien setelien kokonaisarvon kasvu sekä pankkien velvoite pitää keskuspankissa varantotalletuksia synnyttävät pankkijärjestelmään likviditeettitarpeen, joka täytetään eurojärjestelmän rahapoliittisten operaatioiden ja kansallisten keskuspankkien nettorahoitusvarojen avulla. Kun rahapoliittisissa operaatioissa jaettavalle likviditeetille asetetaan vähimmäismäärä, määritetään samalla kansallisten keskuspankkien nettorahoitusvarojen enimmäismäärä. Jos EKP:n neuvosto pyrkii saamaan aikaan likviditeettiylijäämän, ANFA-sopimuksen rajoituksilla varmistetaan, ettei ylijäämä pääse muodostumaan liian suureksi nettorahoitusvarojen takia.

Rahapolitiikkaan kuulumattomissa kansallisten keskuspankkien operaatioissa tarjotun likviditeetin määrää on rajoitettava, jotta rahapolitiikkaa voidaan toteuttaa tehokkaasti. Kaikki keskuspankin taseessa olevat varat luovat keskuspankkirahaa eli likviditeettiä, ja kaikki keskuspankin velat vähentävät likviditeettiä. Kun kaikki rahapolitiikkaan liittymättömät varat ja velat nettoutetaan (eli varoista vähennetään velat), pystytään määrittämään keskuspankin muuten kuin rahapoliittisten operaatioiden kautta tarjoaman likviditeetin kokonaismäärä.

Nettorahoitusvarojen enimmäismäärä on laskettava uudelleen vähintään kolmen vuoden välein mutta se voidaan laskea uudelleen myös useammin, jos jokin sopimusosapuoli sitä pyytää. EKP:n neuvosto määrittää kussakin tarkistuslaskennassa tarvittavat rahapolitiikan parametrit. Se myös määrittää eurojärjestelmän kannalta tarkoituksenmukaisen likviditeettitason, vähimmäisvarantoihin sovellettavan velvoiteprosentin sekä suorina kauppoina tehtävien rahapoliittisten arvopaperisijoitusten kokonaismäärän, jotta rahapolitiikka olisi mahdollisimman tehokasta. Kun myös liikkeessä olevien setelien määrän kehitys otetaan huomioon, näiden parametrien pohjalta saadaan eurojärjestelmän yhteenlaskettujen nettorahoitusvarojen enimmäismäärä.

Kun koko eurojärjestelmän nettorahoitusvarojen enimmäismäärä on määritetty, se jaetaan kansallisten keskuspankkien kesken suhteessa niiden osuuksiin EKP:n pääomasta. Kunkin keskuspankin historiallinen lähtötilanne otetaan huomioon. Näin voidaan määrittää nettorahoitusvarojen keskuspankkikohtaiset enimmäismäärät seuraavalle vuodelle. Keskuspankkikohtaisia enimmäismääriä sovelletaan siihen saakka, kunnes seuraava tarkistus tehdään eli viimeistään kolmen vuoden kuluttua.

Jos jokin kansallinen keskuspankki ei aio käyttää tarkistuksen aikana koko sallittua enimmäismääräänsä, ANFA-sopimus antaa mahdollisuuden siirtää käyttämättä jäävä osuus tilapäisesti toisille keskuspankeille, jotka haluavat suurentaa enimmäismääräänsä. Käyttämättä jäävä osuus jaetaan uudelleen ANFA-sopimuksessa määritellyn keskitetyn mekanismin mukaisesti. Kansallisten keskuspankkien nettorahoitusvarojen on kunakin vuonna pysyttävä keskimäärin alle enimmäismäärän.

Poikkeuskiintiöillä voi olla vaikutusta nettorahoitusvarojen enimmäismäärän jakautumiseen keskuspankkien välillä, mutta ne eivät saa suurentaa eurojärjestelmän kansallisten keskuspankkien yhteenlaskettujen nettorahoitusvarojen enimmäismäärää.

Poikkeuskiintiöiden mukaan määräytyy se nettorahoitusvarojen määrä, joka kullakin kansallisella keskuspankilla on vähintään oikeus pitää. Poikkeuskiintiö voi olla myös suurempi kuin keskuspankin EKP:n pääomaosuuksien pohjalta laskettu keskuspankin osuus eurojärjestelmän nettorahoitusvarojen enimmäismäärästä. Eurojärjestelmän yhteenlaskettujen nettorahoitusvarojen enimmäismäärä ei kuitenkaan voi ylittyä, eli jos joidenkin kansallisten keskuspankkien poikkeuskiintiöt ylittävät EKP:n pääomaosuuksien mukaan lasketun määrän, toisten keskuspankkien poikkeuskiintiöiden on vastaavasti oltava pääomaosuuksien mukaista määrää pienempiä.

Poikkeuskiintiöitä on kolmenlaisia.

- Historiallinen poikkeuskiintiö on kytketty kansallisen keskuspankin historialliseen lähtötilanteeseen, ja sillä varmistetaan, että keskuspankilla on oikeus pitää hallussaan nettorahoitusvaroja ainakin lähtötilanteen mukaan määritetty määrä. Historiallinen poikkeuskiintiö on määritelty ANFA-sopimuksen liitteessä III.

- Omaisuuseräkohtaisen poikkeuskiintiön nojalla kansalliset keskuspankit voivat pitää sellaiset sijoituksensa, joita ei ole helppo realisoida sopimus- ja muiden rajoitteiden vuoksi. Omaisuuseräkohtainen poikkeuskiintiö määritellään ANFA-sopimuksen liitteessä IV.

- Dynaamisilla poikkeuskiintiöillä pienten kansallisten keskuspankkien historiallisia kiintiöitä voidaan muuttaa samassa suhteessa kuin eurojärjestelmän yhteenlasketut nettorahoitusvarat kulloinkin kasvavat/supistuvat.

Kussakin tapauksessa poikkeuskiintiöistä sovelletaan vain suurinta.

Tällaisessa tapauksessa käyttämättä jäävä osuus jaetaan ANFA-sopimuksessa määritellyn keskitetyn mekanismin mukaisesti uudelleen niiden keskuspankkien kesken, jotka haluavat suurentaa sijoituksiaan. Käyttämättömän osuuden uudelleenjako on tilapäinen, ja se vahvistetaan nettorahoitusvarojen enimmäismäärien seuraavan tarkistuksen yhteydessä. Uudelleenjako ei vaikuta euroalueen kansallisten keskuspankkien yhteenlaskettujen nettorahoitusvarojen enimmäismäärään, joka määräytyy EKP:n neuvoston rahapoliittisten päätösten perusteella.

Taustalla on institutionaalisia syitä. Joidenkin maiden lainsäädännössä rajoitetaan rahapolitiikkaan liittymättömiä kansallisen keskuspankin sijoituksia, ja toisten maiden lainsäädäntö edellyttää, että keskuspankki ottaa osakkaidensa edut huomioon muussa kuin rahapolitiikkaan liittyvässä sijoitustoiminnassaan. Lisäksi osalla kansallisista keskuspankeista on taseensa vastattavaa-puolella suuria talletuksia julkisyhteisöiltä tai muilta asiakkailta, mikä vaikuttaa myös rahapolitiikkaan liittymättömiin sijoituksiin taseen vastaavaa-puolella.

Taustalla on myös historiallisia syitä. Ennen euron käyttöönottoa vuonna 1999 monilla EU-maiden keskuspankeilla oli varsin suuret valuuttavarannot, joiden avulla ohjattiin kansallisen valuutan kurssia etenkin suhteessa Saksan markkaan. Vastaavasti euroalueeseen vuoden 1999 jälkeen liittyneiden EU:n jäsenvaltioiden kansallisilla keskuspankeilla oli eurojärjestelmään liittymiseen saakka mittavia valuuttavarantoja, joilla keskuspankit sääntelivät kansallisen valuutan kurssia suhteessa euroon. Erilaisten lähtötilanteiden vuoksi kansallisten keskuspankkien taseiden koostumuksessa voi olla huomattavia eroja, jotka joissakin tapauksissa väistyvät vasta vuosia euroalueeseen liittymisen jälkeen.

Jos jonkin kansallisen keskuspankin nettorahoitusvarat ylittäisivät sallitun enimmäismäärän jatkuvasti, rahapolitiikan toteutus voisi vaikeutua. Siksi EKP seuraa vuosittain, miten kansalliset keskuspankit noudattavat ANFA-sopimusta. EKP:n neuvosto voi EKPJ:n ja EKP:n perussäännön artiklan 14.4 nojalla tarvittaessa kieltää rahapolitiikkaan liittymättömät kansallisten keskuspankkien operaatiot tai rajoittaa niitä, jos ne ovat ristiriidassa EKPJ:n tavoitteiden ja tehtävien ja etenkin eurojärjestelmän rahapolitiikan kanssa. Nettorahoitusvaroille asetettuja enimmäismääriä ei toistaiseksi ole kertaakaan ylitetty perusteetta.

Enimmäismäärän ylitys on perusteltu esimerkiksi silloin, kun sen syynä ovat kansallisen keskuspankin antamat sitoumukset Kansainväliselle valuuttarahastolle (IMF) tai hätärahoituksen tarjoaminen maan pankkijärjestelmälle (ANFA-sopimuksen mukaan hätärahoitus luetaan nettorahoitusvaroihin). Tällöin kansallisen keskuspankin on pyrittävä supistamaan nettorahoitusvaransa mahdollisimman pian ANFA-sopimuksen sallimiin rajoihin. Jos enimmäismäärän ylitys johtuu valuuttarahastolle annetuista sitoumuksista, keskuspankilla on vuosi aikaa korjata tilanne.

Nettorahoitusvarojen jääminen laskettua enimmäismäärää pienemmiksi ei ole yleensä ongelma. Näin tavallisesti tapahtuukin. Nettorahoitusvarat ovat supistuneet vuodesta 2014 lähtien, kun taas liikkeessä olevien setelien määrä kasvaa jatkuvasti. Eurojärjestelmän keskuspankkien nettorahoitusvarojen tuottama likviditeettiä lisäävä vaikutus jää siten pienemmäksi kuin liikkeessä olevista seteleistä aiheutuvat koko euroalueen likviditeettitarpeet. Kattamatta jäävät likviditeettitarpeet täytetäänkin EKP:n rahapoliittisilla toimilla – joko eurojärjestelmän säännöllisillä rahoitusoperaatioilla tai rakenteellisilla operaatioilla, kuten rahapoliittisista syistä tehtävillä suorilla omaisuuseräostoilla tai rakenteellisilla käänteisoperaatioilla.

Näin ei ole tapahtunut vielä kertaakaan, ja on hyvin epätodennäköistä, että niin tapahtuisi jatkossakaan. Kansalliset keskuspankit ja EKP laativat ANFA-sopimuksen yksimielisesti, eli ne ovat kaikki sitoutuneet noudattamaan sitä. Lisäksi nettorahoitusvarojen enimmäismäärien määrittämisessä käytetään varovaisia oletuksia, mikä pienentää entisestään riskiä siitä, että yhteenlasketut nettorahoitusvarat olisivat liian suuret. Näin ollen toivottu rakenteellinen likviditeettiasema saavutettaisiin todennäköisesti siinäkin tapauksessa, että nettorahoitusvarat ylittäisivät sallitun enimmäismäärän ja rahapoliittiset operaatiot jäisivät siten ennakoitua pienemmiksi. Tällaisessa tilanteessa rahapoliittiset operaatiot voisivat siis olla pienempiä kuin mitä rahapolitiikan tehokas toteuttaminen edellyttäisi, mutta lyhyellä aikavälillä tilanne ei aiheuttaisi äkillisiä ongelmia. Lisäksi EKP ryhtyisi korjaaviin toimiin. EKP:n neuvostolla on käytettävissään useita keinoja, joilla varmistetaan, että rahapoliittiset operaatiot ovat kooltaan riittäviä. Se voi esimerkiksi käyttää likviditeettiä vähentäviä operaatioita tai poistaa likviditeettiä suurentamalla vähimmäisvarantovelvoitteita, jolloin likviditeettiä lisääville rahoitusoperaatioille jää enemmän tilaa.

ANFA-sopimuksen mukaiset enimmäismäärät tarkistetaan säännöllisesti varovaisten oletusten pohjalta. Enimmäismäärissä on siis mukana riittävät puskurit ennakoimattoman kehityksen varalta. Enimmäismääriä tarkistettaessa esimerkiksi oletetaan, että liikkeessä olevien setelien kokonaisarvo pysyy samana kuin kuluvan vuoden kolmannella neljänneksellä keskimäärin.

ANFA-sopimus solmittiin nimenomaan siksi, etteivät nettorahoitusvarat pääsisi haittaamaan rahapolitiikkaa. Jos yhteenlasketut nettorahoitusvarat kuitenkin ylittäisivät sallitun enimmäismäärän, rahapoliittiset operaatiot voisivat jäädä liian vähäisiksi, jotta rahapolitiikkaa voitaisiin toteuttaa tehokkaasti.

Nettorahoitusvaroissa on tärkeää paitsi niiden määrä myös niiden koostumus. Jos esimerkiksi yksittäiset rahapoliittiset ja rahapolitiikkaan liittymättömät toimet kumoavat toistensa vaikutuksen (kun vaikkapa samaa arvopaperia sekä ostetaan rahapoliittisista syistä että myydään rahapolitiikkaan liittymättömissä operaatioissa), eurojärjestelmän rahapoliittisista aikeista saattaa syntyä ristiriitainen kuva tai rahapolitiikan vaikutus saattaa heikentyä. Keskuspankin valuuttakaupat voivat puolestaan vaikuttaa valuuttakursseihin, tai ne voidaan tulkita väärin valuuttainterventioiksi.

Jotta tällaiset toimet eivät haittaisi rahapolitiikan toteuttamista, EKP on antanut ANFA-sopimusta täydentäviä säädöksiä. Se on esimerkiksi laatinut uudelleen suuntaviivat kansallisten keskuspankkien suorittamista varojen ja vastuiden kotimaisista hallintatoimista (EKP/2019/7) sekä antanut julkisen sektorin velkapapereiden osto-ohjelman perustamispäätöksen (EKP/2015/10) ja tehnyt siihen sittemmin muutoksia. Suuntaviivoilla esimerkiksi säännellään kansallisten keskuspankkien operaatioiden nettovaikutusta likviditeettiin, ja julkisen sektorin velkapapereiden osto-ohjelmaa koskevalla päätöksellä esimerkiksi asetetaan enimmäismäärä eurojärjestelmän omistusosuuksille ostokelpoisten velkapapereiden emissioista.

ANFA-sopimuksella on asetettu enimmäismäärä kansallisten keskuspankkien nettorahoitusvaroille. Tätä kautta rajoitetaan myös keskuspankkien rahapolitiikkaan liittymättömien operaatioiden likviditeettivaikutusta. Kun kansalliset keskuspankit ostavat omaisuuseriä muista kuin rahapoliittisista syistä, ne toimivat institutionaalisina sijoittajina. Tällöin ne noudattavat samoja kriteerejä kuin muutkin institutionaaliset sijoittajat ja tekevät sijoituspäätökset täysin irrallaan rahapolitiikasta. Ne myös noudattavat ANFA-sopimuksen määräyksiä sekä muita sijoituksiin sovellettavia ohjeita.

Kansalliset keskuspankit toimittavat EKP:lle säännöllisesti tiedot 1) rahapolitiikkaan liittymättömistä operaatioistaan, joista osa edellyttää EKP:n ennakkolupaa, 2) varoistaan ja veloistaan sekä 3) odotetusta ja toteutuneesta nettorahoitusvarojensa määrästä. EKP voi ryhtyä korjaaviin toimiin, jos ilmoitetut rahapolitiikkaan liittymättömät toimet ovat ristiriidassa rahapolitiikan mitoituksen kanssa. EKP:n neuvosto voi myös päättää erityistoimista, jotka sitovat kansallisia keskuspankkeja.

Kansalliset keskuspankit soveltavat tietojen julkaisemisessa jäsenvaltioiden ja EU:n säännöksiä, joiden mukaisesti ne päättävät, julkaisevatko ne tietoja rahapolitiikkaan liittymättömistä varoistaan ja veloistaan (kuten tietoja rahapolitiikkaan liittymättömien sijoitusten koostumuksesta).

Useimmat kansalliset keskuspankit julkaisevat sijoitustietojaan vuosikertomuksessaan, muissa julkaisuissaan tai verkkosivuillaan. Tiedoista voi käydä ilmi esimerkiksi sijoitusten jakautuminen julkisen sektorin velkapapereihin ja muihin velkapapereihin. Kuten muutkin sijoittajat, kansalliset keskuspankit pitävät salassa sellaiset tiedot, joiden pohjalta voitaisiin tehdä päätelmiä niiden tulevasta sijoitustoiminnasta.

Eurojärjestelmällä ei ole valtuuksia julkistaa kansallisten keskuspankkien rahapolitiikkaan liittymättömien varojen ja velkojen koostumusta.

EKP:n vastuulla on varmistaa, että EKPJ:n keskuspankit noudattavat Euroopan unionin toiminnasta tehtyyn sopimukseen sekä EKPJ:n ja EKP:n perussääntöön kirjattua keskuspankkirahoituksen kieltoa. ANFA-sopimuksella ei puututa keskuspankkirahoituksen kieltoon. Sopimuksella vain säännellään rahapolitiikan kannalta toivottavaa rakenteellista likviditeettitilannetta ja asetetaan nettorahoitusvaroille enimmäismäärä. ANFA-sopimuksella ei puututa myöskään rahapolitiikkaan liittymättömien varojen ja velkojen koostumukseen eikä niiden kertymistapaan.

Jotta EKP voi valvoa keskuspankkirahoituksen kiellon noudattamista, EKPJ:n kansallisten keskuspankkien on toimitettava sille tiedot varoistaan. Näiden tietojen pohjalta EKP varmistaa, etteivät kansalliset keskuspankit myönnä julkisyhteisöille keskuspankkirahoitusta ostamalla niiden velkapapereita ensimarkkinoilta. EKP seuraa myös jälkimarkkinoilla tehtäviä ostoja. EKP:n päätelmät keskuspankkirahoituksen kiellon noudattamisesta julkistetaan EKP:n vuosikertomuksessa.

Keskuspankkirahoituksen kielto ei sisälly ANFA-sopimukseen vaan korkeimpaan mahdolliseen EU-lainsäädäntöön eli Euroopan unionin toiminnasta tehtyyn sopimukseen (artiklat 123 ja 124). EKP:n neuvosto on määrittänyt kansallisten keskuspankkien kaikelle sijoitustoiminnalle säännöt sen varmistamiseksi, ettei sijoituksilla rikota keskuspankkirahoituksen kieltoa. Julkisyhteisöjen velkapaperien ostot ensimarkkinoilta ovat kokonaan kiellettyjä, ja kansallisten keskuspankkien on toimitettava EKP:lle tiedot jälkimarkkinoilla tekemistään ostoista. EKP seuraa keskuspankkirahoituksen kiellon noudattamista ja raportoi seurannan tuloksista vuosikertomuksessaan.